objectif de + 30% sur les 3 prochaines années

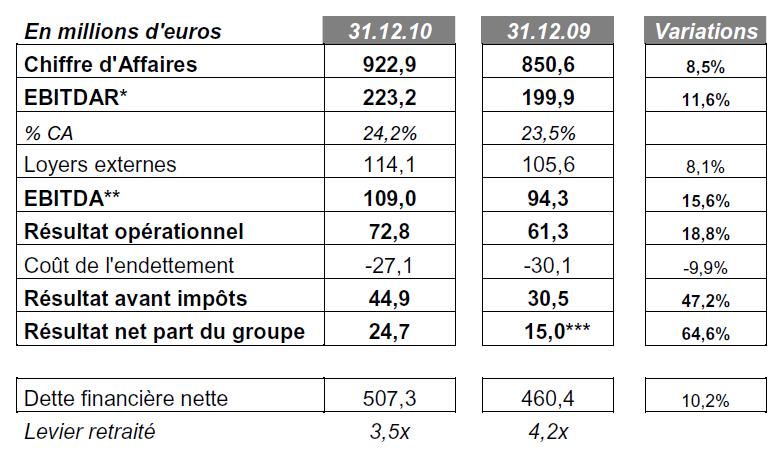

Publié le 23 mars 2011Korian a réalisé sur 2010 un chiffre d'affaires de 923m€ en hausse de 8,5% par rapport à 2009. Cette forte croissance s'accompagne d'une rentabilité qui progresse à tous les niveaux, l'EBITDAR atteint 223m€ représentant 24,2% du chiffre d'affaires et l'EBITDA est en hausse de 15,6% à 109m€.

Grâce au refinancement réalisé en 2010 dans de bonnes conditions, Korian dispose de marges de manoeuvre importantes pour franchir une nouvelle étape de son développement en renforçant sa dimension internationale.

Sur les 3 prochaines années, Korian anticipe une croissance de son activité de 30% en saisissant toutes les opportunités créatrices de valeur dans ses trois pays d'implantation et avec la mise en oeuvre de son pipeline de croissance embarquée sur 7 500 lits lui assurant un minimum de 7% sur 2011.

Une dynamique européenne confirmée

Korian enregistre un chiffre d'affaires de 923m€ en 2010 en hausse de 8,5%.

Cette croissance se décompose en 7,5% de croissance organique grâce à :

1. un effet volume lié à l'augmentation des taux d'occupation sur le périmètre mature, à la montée en charge des ouvertures et restructurations récentes et à la livraison sur 2010 de 822 nouveaux lits ;

2. un effet prix grâce à notre capacité à augmenter nos tarifs hébergement ainsi qu'à la maîtrise des négociations tarifaires avec les tutelles, la poursuite de la spécialisation des lits sanitaires et au passage au forfait global sur certains EHPAD.

La croissance externe intègre 730 nouveaux lits en 2010, dont 5 EHPAD en France et 1 RSA à Milan.

La croissance à l'international est particulièrement bien orientée, reflétant le dynamisme de nos équipes locales dans la gestion de nos établissements et dans la recherche d'opportunités créatrices de valeur.

Des marges robustes, en progression dans les 3 pays

L'EBITDAR, indicateur de gestion privilégié par le groupe, atteint 223m€ en hausse de 11,6%

La marge d'EBITDAR est en progression dans les trois pays d'implantation du groupe :

Les loyers du groupe atteignent 114,1m€ en hausse de 8,1% sous l'effet d'une baisse de 0,6%des loyers à périmètre constant et d'une hausse de 8,7% liés aux effets d'ouvertures et à des cessions d'immobiliers. Les loyers sont désormais indexés à 66% sur l'inflation et 24% à l'Icc. 10% des loyers ne subissent aucune indexation.

L'EBITDA s'inscrit en hausse de 15,6% à 109m€ contre 94m€ en 2009.

Un résultat net en forte hausse

Avec un coût de l'endettement financier en baisse de 9,9% à 27m€, le résultat net ressort à 24,7m€. .

Dividende :

Korian proposera à la prochaine assemblée la mise en paiement d'un dividende maintenu à 0,6 €/ action

Flexibilité Financière renforcée

A fin 2010, l'endettement financier net du groupe s'établit à 507m€ en hausse de 10%. Le ratio d'endettement retraité de la dette immobilière est quant à lui en baisse atteignant 3,5x en 2010 contre 4,2 x en 2009 et 5,4x en 2008.

Au cours de l'année 2010, Korian a refinancé son principal crédit dans de bonnes conditions avec une facilité de 500m€ remboursable en totalité dans 5 ans.

Ainsi, le groupe dispose de marges de manoeuvres importantes :

Par ailleurs, le groupe a su profiter des opportunités offertes en 2010 pour compléter sa couverture contre le risque de hausse de taux. Ainsi, le groupe est couvert à hauteur de 93% à fin 2010 avec une maturité moyenne de 5,5 ans.

Le coût de financement ressort ainsi à fin 2010 à 4,9%.

Ainsi, Korian aborde 2011 avec une capacité d'investissement de plus de 300m€ et un coût de son financement optimisé.

Reprise d'un développement soutenu :

Après avoir intégré 1 552 lits nouveaux lits en 2010, Korian dispose d'un pipeline de croissance embarquée intact représentant environ 7 500 lits offrant une forte visibilité sur les 3 prochaines années :

Par ailleurs, grâce à une strat égie reposant sur des plateformes locales de développement, le groupe étudie de manière sélective de nombreuses opportunités de croissance rentable visant àconsolider le leadership du groupe dans chacun de ses pays d'implantation. Fort de cette dynamique, Korian est confiant dans l'atteinte d'une croissance de son chiffre d'affaires de 30% sur la période 2011-2013 avec un minimum de 7% en 2011 avant toute nouvelle opération.

Rose-Marie Van Lerberghe, présidente du directoire de Korian, souligne :

« Ces bons résultats démontrent la solidité de notre business model. Notre ambition est de conforter notre leadership en Europe en nous appuyant sur nos trois piliers : la qualité d'accueil de nos résidents et de nos patients, le professionnalisme et l'expérience de nos équipes et un développement ciblé et créateur de valeur. Nous disposons d'un socle solide pour relever les nombreux défis liés au vieillissement de la population en Europe.»

* l'EBITDAR est le solde intermédiaire de gestion privilégié par le Groupe Korian pour suivre la performance opérationnelle de ses établissements. Il est constitué de l'excédent brut d'exploitation des secteurs opérationnels avant charges locatives.

** L'EBITDA correspond à l'EBITDAR précédemment défini diminué des charges locatives

*** Suite au reclassement de la CVAE en impôt en 2010, les normes IFRS imposent pour la présentation des comptes 2010 le

retraitement de 6,9m€ d'impôts différés en 2009.

Les comptes ont été arrêtés par le conseil de surveillance de Korian qui s'est réuni le 23 mars 2011. Les procédures d'audit sur les comptes consolidés ont été effectuées. Le rapport de certification sera émis après finalisation des procédures requises pour les besoins de la publication du rapport financier annuel.

Actualité

La Fédération nationale des associations de directeurs d'établissements et services pour personnes âgées (FNADEPA) estime que les réponses apportées face aux vagues de chaleur restent largement insuffisantes. Elle appelle le Gouvernement à renforcer durablement les moyens humains, financiers et matériels des établissements et services accompagnant les personnes âgées.

Actualité

une nouvelle étape vers des parcours de soins plus adaptés

Actualité

Pensée pour les personnes âgées autonomes, Océa'Landes combine logement adapté, services collectifs, vie sociale et accompagnement médico-social au cœur de Biscarrosse.

Actualité

Énéal et l’ORIAPA posent la première pierre d’un établissement médico-social de nouvelle génération dans l’Est de La Réunion

Actualité

Le biomarqueur pTau217 ouvre la voie à un repérage plus rapide des patients atteints de la maladie d’Alzheimer

Actualité

Une proposition de loi adoptée à l'unanimité pour permettre à des dispositifs innovants comme les maisons de répit ou le Village Landais Alzheimer de poursuivre leur développement

Actualité

Un nouveau dispositif national pour signaler les situations de maltraitance

Actualité

La Fondation Médéric Alzheimer lance un concours pour recueillir et partager les astuces du quotidien imaginées par les aidants de personnes atteintes d’Alzheimer.

Actualité

Le Synerpa réagit à la transformation des EHPAD en Maisons France Autonomie et appelle à des mesures concrètes pour répondre à la crise du grand âge.

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Suivez l'actualité 100% directeur de maison de retraite / ehpad. Réglementation, bonnes pratiques, outils, études de cas, interviews, retours d'expériences, appels à projets, publications, tendances marché, nouveaux produits... Toute l'actualité du Directeur Ehpad !