Une activité très soutenue (+ 17%), une amélioration des marges (EBITDAR + 18,6%), 3000 lits en construction, un dividende en nette augmentation ont permis à KORIAN d'acquérir un statut européen.

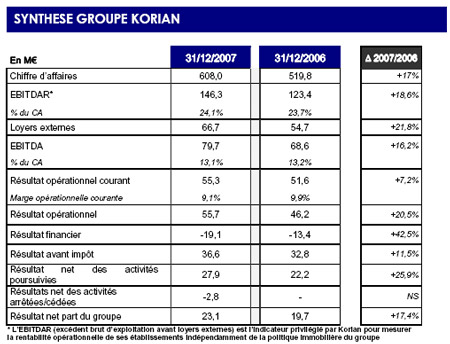

Publié le 28 mars 2008Le Groupe Korian, leader français et européen de la prise en charge globale de la dépendance temporaire et permanente, présente aujourd’hui des résultats annuels consolidés en forte progression par rapport à 2006. Implanté en France, en Allemagne et en Italie, Korian a réalisé en 2007 un chiffre d’affaires de 608,0 M€, en augmentation de 17% par rapport à 2006. L’EBITDAR* du groupe s’est élevé à 146,3 M€ (+18,6%) et le résultat net part du groupe a atteint 23,1 M€ (+17,4%). La stratégie mise en place depuis l’introduction en bourse ouvre de bonnes perspectives de croissance, de l’ordre de 30% en 2008, et de rentabilité. Elles sont renforcées par la construction de 3000 lits dans les deux ans à venir.

Outre les principaux indicateurs qui sont présentés ci-dessous pays par pays, il convient de souligner les quatre éléments suivants :

L’activité des EHPAD (résidences de retraite médicalisées), qui a atteint 358,1M€, affiche une progression significative de 8,4% sous les effets d’une croissance de 5,4% sur le périmètre constant (établissements exploités depuis le 1er janvier 2006) et de la contribution des établissements acquis. Le TO (taux d’occupation) du périmètre constant est robuste et s’établit à 96,3%.

Le taux de marge d’EBITDAR est en hausse de 0,4 point à 27,1% en 2007, contre 26,7% en 2006.

Le chiffre d’affaires de l’activité sanitaire (cliniques de soins de suite et de réadaptation et cliniques psychiatriques), de 199,8 M€, est en hausse de 9,1% (+ 16,6 M€). La croissance à périmètre constant s’élève à 5,7% et s’explique principalement par un redressement solide du TO à 96,3% (contre 94,8% en 2006) et à un prix de journée moyen en hausse de 2,7%.

Il en ressort un redressement marqué du taux de marge d’EBITDAR qui progresse de 1 point sur un an (19,5% en 2007). La progression enregistrée au second semestre permet de confirmer l’objectif fixé d’amélioration de 200 à 300 points de la marge à horizon 2009-2010.

Les performances opérationnelles des activités françaises conduisent à un taux de marge d’EBITDA de 14% en progression de 0,7 point.

La filiale SEGESTA (Milan), consolidée sur 6 mois avec un chiffre d’affaires de 29,6 M€, enregistre des résultats conformes aux objectifs :

Le chiffre d’affaires de la filiale PHONIX (Bavière) s’établit à 20,4 M€ sur la période de consolidation (3 mois). Pour 2007, le TO moyen s’est élevé à 88%.

La marge d’EBITDAR de 26% est en ligne avec les prévisions du Groupe, confirmant les perspectives encourageantes de la filiale allemande. Elle inclut l’impact de la montée en puissance de 4 établissements (352 lits) ouverts dans l’année.

Pour 2008, le chiffre d’affaires sera de l’ordre de 95 M€ ; la marge d’EBITDAR sera mécaniquement inférieure à celle de 2007 en raison de nombreuses ouvertures d’établissement sur l’année.

Fort d’un stock de plus de 3.000 lits à construire au cours des deux prochaines années et de la montée en puissance des plateformes de développement italienne et allemande, Korian a assuré une progression de l’ordre 30% de son chiffre d’affaires en 2008, et ce sans nouvelles acquisitions. Le Groupe dispose des moyens de financer les investissements immobiliers correspondants.

Dans le cadre de son plan stratégique, Korian a procédé en 2007 à un examen approfondi de son portefeuille. A l’issue de ce dernier, Korian a décidé de procéder à la cession ciblée de 6 établissements situés en France (311 lits pour 10,5 M€ de CA) et de 3 autres en Belgique (284 lits pour 6,6 M€ de CA). Les procédures de cession sont déjà bien avancées et devraient être finalisées avant la fin du 3ème trimestre 2008. Cette décision découle de la volonté du Groupe de disposer d’établissements pouvant bénéficier pleinement du continuum EHPAD/Sanitaire et des synergies régionales et de se focaliser sur les 3 pays dans lesquels il peut figurer parmi les leaders.

Sur un patrimoine valorisé à plus de 240 M€, un portefeuille de l’ordre de 100 M€ devrait être cédé à la fin du premier semestre 2008.

*EBITDAR (pour Earning Before Interest) est l'excédent brut d'exploitation avant loyer.

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Un espace pratique pour le directeur de maison de retraite sur Directeur-Ehpad.com : organisez votre veille, votre communication, identifiez les bons fournisseurs, consultez l'annuaire des ressources et sites utiles...