Chiffre d’affaires : +20,1% - Résultat net : +26,1% à 61,0 M€

Publié le 31 mars 2010Le groupe ORPEA a publié le 31 Mars 2010 ses résultats consolidés (1) pour l'exercice clos au 31 décembre 2009, et arrêtés par le conseil d'administration qui s'est tenu le 30 mars 2010.

Progression soutenue de tous les indicateurs de performance

Yves Le Masne, Directeur Général Délégué, commente : «Les résultats de l'exercice 2009 démontrent une nouvelle fois l'efficacité du modèle ORPEA alliant développement soutenu (3 174 nouveaux lits) et solide rentabilité (13,7% de marge opérationnelle courante).

En effet, la progression du résultat net de +26,1% démontre la pertinence de ses axes stratégiques :

Parallèlement à cette solide dynamique de croissance rentable, ORPEA a également renforcé sa flexibilité financière en 2009, en améliorant ses principaux ratios d'endettement.

(1) En cours d'audit

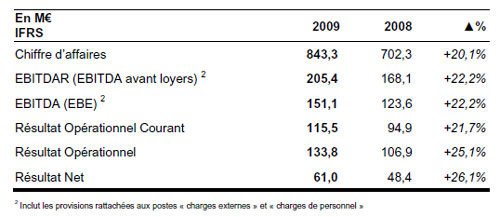

(2) Inclut les provisions rattachées aux postes « charges externes » et « charges de personnel »

Le Groupe dispose ainsi de tous les atouts pour réaliser un nouvel exercice de croissance et de rentabilité soutenue en 2010, ainsi que dans les années à venir. »

Hausse du taux de marge opérationnelle courante à 13,7%

Sur l'exercice 2009, le chiffre d'affaires progresse de 20,1% à 843,3 M€, s'appuyant sur une croissance organique toujours soutenue (+11,1%) et sur une croissance externe dynamique, créatrices de valeur.

L'EBITDAR (EBITDA avant loyers) s'établit à 205,4 M€, en hausse de 22,2%, une croissance supérieure à celle du chiffre d'affaires. Il représente ainsi 24,4% du chiffre d'affaires contre 23,9% en 2008.

L'EBITDA Courant (EBE courant) progresse de 22,2% à 151,1 M€, bénéficiant de la politique immobilière mise en oeuvre par ORPEA depuis plus de 10 ans, qui contribue à maîtriser la progression des loyers.

A l'international, la rentabilité des activités progresse également, passant de 7,6% de marge d'EBITDA en 2008 à 11% en 2009. Cette performance illustre la capacité du Groupe à déployer son modèle à l'étranger, et confirme la pertinence des choix d'implantations stratégiques, dans des pays disposant d'une réglementation proche de celle de la France, et présentant de fortes barrières à

l'entrée.

La Marge Opérationnelle Courante atteint 13,7%, contre 13,5% en 2008, alors même que l'importance du parc en restructuration pénalise la rentabilité. La montée en puissance des établissements ouverts depuis 2 à 3 ans, et le maintien d'un taux d'occupation solide dans les

établissements en vitesse de croisière ont, ainsi, permis d'améliorer la marge. Au second semestre, la marge s'établit à 14,3%, contre 13,0% au premier.

Le résultat opérationnel (EBIT) est en hausse de +25,1% à 133,8 M€. Il inclut un profit net non récurrent de 18,3 M€, contre 12,0 M€ en 2008, correspondant principalement à des cessions d'ensembles immobiliers.

Le coût de l'endettement financier net est de 44,9 M€, contre 42,7 M€ en 2008. Il reste contenu, malgré un contexte de développement soutenu.

Pour l'exercice 2009, le résultat net atteint 61,0 M€, en progression de +26,1%.

Souhaitant mobiliser l'essentiel de son résultat net disponible au service de son développement créateur de valeur, le Conseil d'administration a, cependant, décidé de proposer à l'Assemblée générale de porter le dividende de 0,10 € à 0,15 €.

Un patrimoine immobilier(*) de 1,64 milliard d'euros

Le patrimoine immobilier d'ORPEA s'est enrichi de 16 immeubles achevés ou acquis sur l'exercice 2009.

Le stock immobilier, comprenant des terrains et des immeubles en cours de construction, a également été alimenté par de nouveaux actifs.

A fin 2009, le patrimoine du Groupe est composé de 176 immeubles, dont 61 détenus partiellement, représentant une surface construite développée de 650 000 m2 (sur plus d'un million de m2 de terrains).

La valeur totale du patrimoine(*) représente 1,64 milliard d'euros (en hausse de 11% sur 12 mois compte tenu de l'entrée dans le périmètre de nouveaux immeubles), incluant :

A périmètre constant, la valorisation des immeubles exploités à fin 2009 évolue peu par rapport à l'année précédente.

Dans un contexte économique perturbé, qui a impacté la plupart des classes d'actifs immobiliers, cette stabilité traduit la résistance de l'immobilier de santé aux fluctuations économiques, stabilité renforcée par la qualité et la situation géographique des immeubles détenus par le Groupe.

ORPEA entend poursuivre sa stratégie immobilière répondant à trois objectifs :

(*) hors incidence des actifs en cours de cession pour 73 M€

Amélioration des ratios d'endettement et de la flexibilité financière

Le résultat dégagé sur l'exercice, et l'augmentation de capital réalisée en octobre, ont renforcé les fonds propres de 541 à 635 M€.

La dette financière nette(*) s'établit à 1 295 M€, et reste contenue au regard du volume des investissements de l'exercice.

79% de la dette est couverte contre le risque de fluctuation des taux d'intérêt.

81% de la dette du Groupe finance des actifs immobiliers.

Ainsi, avec la forte hausse de l'EBITDA, les principaux ratios d'endettement du Groupe s'améliorent par rapport au 31 décembre 2008 :

Le Groupe a renforcé sa flexibilité financière et sa capacité à poursuivre son développement, grâce notamment à :

(*) hors incidence des actifs en cours de cession pour 73 M€

Confirmation des objectifs 2010, 2011 et 2012

Fort de ces excellentes performances et de la visibilité unique que lui offre son réservoir de croissance de près de 9 000 lits en construction et restructuration, ORPEA confirme avec confiance, ses objectifs de chiffre d'affaires, hors croissance externe, pour les trois prochaines années, respectivement à 960 M€, 1 100 M€ et 1 225 M€ pour 2012, tout en maintenant une rentabilité solide, une croissance des cash-flows d'exploitation, et des ratios d'endettement maîtrisés.

Stratégie et perspectives

Le Docteur Jean-Claude Marian, Président-Directeur Général, conclut : «Après un exercice 2009 démontrant une nouvelle fois la capacité d'ORPEA à créer de la valeur et à générer des résultats en forte hausse, le Groupe va poursuivre le déploiement de son réservoir de croissance tout en maintenant sa dynamique de développement au rythme d'environ 3 000 lits par an, tant par création de nouveaux établissements, via l'obtention d'autorisations supplémentaires dans le cadre des appels à projets, que par des acquisitions ciblées.

En effet, en France, comme dans les autres pays européens d'implantation du Groupe, il existe toujours un potentiel considérable lié au vieillissement de la population, et une offre notoirement insuffisante.

Le Groupe ORPEA dispose d'atouts uniques pour exécuter cette stratégie :

Cette stratégie de croissance s'accompagnera, comme toujours, du maintien d'une rentabilité solide à court, moyen et long termes. »

Groupes de Maison de Retraite / Ehpad

Un projet de 9,7 millions d’euros pour accompagner le vieillissement de la population dans le Val-d’Oise

Groupes de Maison de Retraite / Ehpad

Un pôle grand âge innovant au cœur du territoireOuvert depuis décembre 2025, ce nouveau pôle grand âge réunit EHPAD, résidence autonomie, micro-crèche et services de santé dans une logique de parcours de vie et d'ouverture sur la cité.

Groupes de Maison de Retraite / Ehpad

Trois nouveaux territoires pour renforcer l’accès aux soins à domicile

Groupes de Maison de Retraite / Ehpad

un nouveau soutien pour le maintien à domicile des seniors

Groupes de Maison de Retraite / Ehpad

L’EHPAD du Bon Pasteur rejoint la Fondation Saint Jean de Dieu. Un rapprochement stratégique à Marseille pour renforcer l’offre médico-sociale et préparer l’EHPAD de demain.

Groupes de Maison de Retraite / Ehpad

Le GROUPE SOS Seniors met en place une cagnotte en ligne

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Les groupes de maison de retraite / Ehpad : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite en France.