1 470 M€ de CA, Korian toujours en ligne avec son plan de marche

Publié le 14 septembre 2016Synthèse

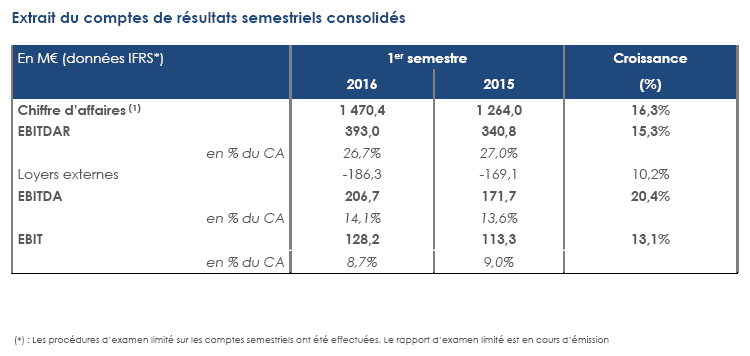

Le chiffre d'affaires du 1er semestre 2016 ressort à 1 470,4 M€, en progression de plus de 16%. Le Groupe bénéficie de l'intégration au 1er janvier 2016 de Casa Reha. La croissance organique s'établit à 4,0% au cours du 1er semestre. La part de chiffre d'affaires des filiales internationales représente 47,1% du chiffre d'affaires du Groupe. Sur le 1er semestre, le nombre de lits ouverts ou acquis par Korian a augmenté de 1 044 lits, auxquels s'ajoutent les 10 182 lits de Casa Reha.

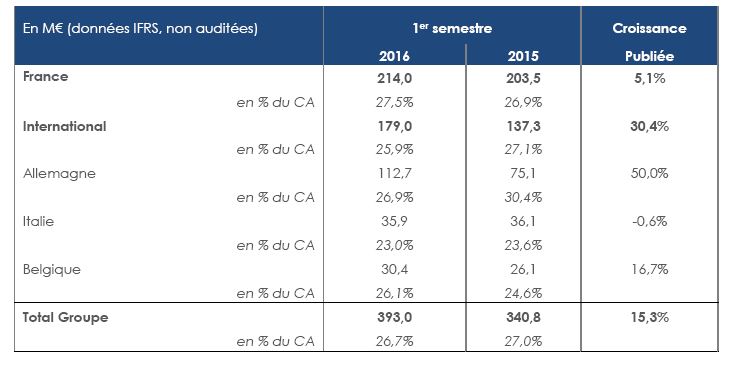

L’EBITDAR (EBITDA avant loyers) du Groupe ressort à 393,0 M€, soit un taux de marge EBITDAR / CA de 26,7%, en recul de 30 points de base par rapport au 1er semestre 2015.

En France, l’EBITDAR a progressé de 10,5 M€ à 214,0 M€. Le bon contrôle des charges et le bénéfice des synergies dégagées dans le cadre de la fusion entre Korian et Medica ont permis une amélioration du taux de marge EBITDAR / CA de 60 points de base. A noter qu’un protocole d’accord de cession relatif au Centre Hospitalier des Courses, établissement récemment acquis et lourdement déficitaire, a été signé et devrait conduire à une cession définitive au cours du 2nd semestre 2016.

En Allemagne, l’EBITDAR ressort à 112,7 M€, conduisant à un taux de marge de 26,9% en net recul par rapport au 1er semestre 2015. Cette situation est principalement due aux difficultés opérationnelles survenues à compter de l’été 2015. Toutefois, les plans d’action engagés depuis le début de l’année, destinés à améliorer le pilotage de la filiale allemande, produisent leurs premiers effets positifs.

En Italie, l’activité a été solide avec une gestion efficace des coûts. Le recul de 60 points de base du taux de marge EBITDAR/CA s’explique par l’impact attendu des coûts de démarrage d’un établissement pilote à Brescia.

En Belgique, la profitabilité progresse de 150 points de base grâce à la montée en puissance des ouvertures récentes et la bonne gestion des différentes acquisitions.

L’EBITDA ressort à 206,7 M€ avec un taux de marge EBITDA / CA qui s’améliore de 50 points de base à 14,1%. Ce niveau intègre des produits exceptionnels non récurrents pour un total d’environ 9 M€. Retraité de ces éléments, le taux de marge EBITDA / CA aurait été de 13,5%.

Le Résultat net part du groupe s’est élevé à 32,3 M€ et intègre :

Au 30 juin 2016, la dette nette s’établit à 2 332 M€ en hausse de 687 M€. La progression s’explique en quasi-totalité par l’impact de l’acquisition de Casa Reha début 2016. Cet impact traduit en premier lieu le prix net payé pour l’acquisition et en second lieu l’application au portefeuille des actifs immobiliers exploités par Casa Reha de la norme IAS 17. En vertu de cette dernière, des actifs corporels correspondant à la valeur des baux éligibles ainsi qu’une dette immobilière de valeur symétrique ont été inscrits au bilan.

Le levier financier retraité(2) représente 3,9 fois l’EBITDA au 30 juin 2016.

Le 21 juillet 2016, Korian a renégocié son crédit syndiqué pour un montant total de 1,3 Md€ à échéance 5 ans, aux conditions suivantes :

Cette opération, largement sursouscrite, s’inscrit dans l’effort constant du Groupe d’allonger la maturité de sa dette, qui ressort désormais à près de 6 ans. Les banques historiques du pool ont soutenu cette opération, appuyées par de nouvelles banques européennes, ce qui démontre la confiance dans le modèle économique de Korian.

Enfin, Korian a également mis en place, début juin 2016, un programme de titres négociables à court terme (anciennement billets de trésorerie) pour un montant maximal de 300 M€. Ce programme n’a pas été utilisé à ce jour.

Korian confirme attendre un chiffre d’affaires 2016 en hausse significative à près de 3 Md€, grâce à l’intégration de Casa Reha, l’ouverture prévue de plus de 2 500 lits et la poursuite des acquisitions ciblées permettant de se renforcer dans ses quatre secteurs d’activité.

Pour 2016, Korian anticipe désormais un taux de marge EBITDA / CA voisin de 14% qui se compare à un niveau précédent voisin de 13,3%. Le relèvement de l’objectif est lié à :

Corrigé des éléments non récurrents, le taux de marge EBITDA / CA de l’exercice est attendu autour de 13,7%.

(1) Chiffre d’affaires et autres produits

(2) Levier financier retraité : (Dette nette – dette immobilière) / (EBITDA -6,5% * dette immobilière)

Groupes de Maison de Retraite / Ehpad

Un projet de 9,7 millions d’euros pour accompagner le vieillissement de la population dans le Val-d’Oise

Groupes de Maison de Retraite / Ehpad

Un pôle grand âge innovant au cœur du territoireOuvert depuis décembre 2025, ce nouveau pôle grand âge réunit EHPAD, résidence autonomie, micro-crèche et services de santé dans une logique de parcours de vie et d'ouverture sur la cité.

Groupes de Maison de Retraite / Ehpad

Trois nouveaux territoires pour renforcer l’accès aux soins à domicile

Groupes de Maison de Retraite / Ehpad

un nouveau soutien pour le maintien à domicile des seniors

Groupes de Maison de Retraite / Ehpad

L’EHPAD du Bon Pasteur rejoint la Fondation Saint Jean de Dieu. Un rapprochement stratégique à Marseille pour renforcer l’offre médico-sociale et préparer l’EHPAD de demain.

Groupes de Maison de Retraite / Ehpad

Le GROUPE SOS Seniors met en place une cagnotte en ligne

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Groupes de Maison de Retraite / Ehpad

Les groupes de maison de retraite / Ehpad : Tour d'horizon de l'univers et de l'actualité des groupes de maisons de retraite en France.