Forte croissance des résultats

Publié le 28 mars 2012Le groupe ORPEA, acteur de référence dans la prise en charge globale de la Dépendance (maisons de retraite, cliniques de moyen séjour et de psychiatrie), annonce aujourd'hui ses résultats consolidés (1) pour l'exercice clos au 31 décembre 2011.

Yves Le Masne, Directeur Général, commente : «ORPEA a réalisé d'excellentes performances en 2011 tout en enregistrant le plus fort développement de son histoire au cours des deux dernières années, avec une expansion de son réseau de près de 10 000 lits. ORPEA démontre une nouvelle fois la solidité et l'efficacité

de son modèle, qui lui permet de développer une croissance soutenue et une rentabilité forte, d'intégrer de nouveaux établissements, tout en renforçant sa structure financière :

Fort de ses atouts uniques, de son réservoir de croissance de plus de 9 000 lits, d'un socle solide d'établissements de grande qualité à maturité, le Groupe est particulièrement confiant dans ses perspectives 2012, avec pour objectifs : un chiffre d'affaires en hausse de +15,5% (à 1 425 M€), une progression de la

rentabilité, une croissance soutenue des cash flows et une poursuite de la baisse des ratios d'endettement. »

(1) En cours d'audit

Croissance soutenue de tous les indicateurs opérationnels

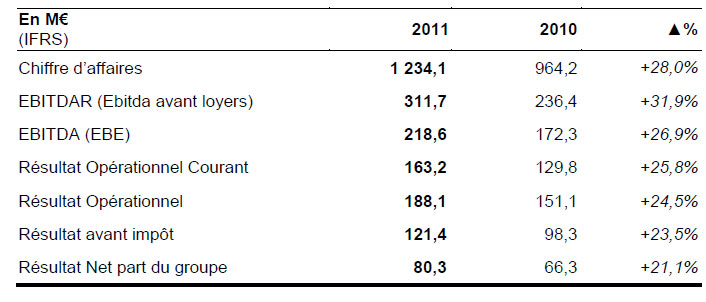

Le chiffre d'affaires 2011 progresse de +28,0% pour dépasser, pour la première fois, le milliard d'euros à 1 234,1 M€. Cette forte hausse résulte d'une croissance organique solide (+8,5%) et de la contribution des acquisitions réalisées en 2010 et 2011, dont principalement le Groupe Mediter.

Alors que l'exercice 2011 a été marqué par un rythme soutenu d'acquisitions et par l'intégration des établissements du groupe Mediter, l'EBITDAR (EBITDA avant loyers) enregistre une forte hausse de +31,9% pour s'établir à 311,7 M€. La marge d'EBITDAR s'établit ainsi à 25,3% du chiffre d'affaires, en amélioration de 80 points de base par rapport à l'exercice 2010.

La charge locative représente 93,1 M€, dont 19,7 M€ relatifs aux établissements de Mediter. A périmètre constant, l'évolution des loyers est contenue à +1,7%.

L'EBITDA est en croissance de +26,9% à 218,6 M€, soit 17,7% du chiffre d'affaires.

Le Résultat Opérationnel Courant est en hausse de +25,8% et représente 13,2% du chiffre d'affaires.

Hors incidence de Mediter, ce résultat opérationnel courant représente 14,4% du chiffre d'affaires. Cette solide performance résulte du socle important d'établissements à maturité dégageant une rentabilité opérationnelle élevée et permettant d'absorber les effets du développement du Groupe.

Le résultat opérationnel (EBIT) progresse de +24,5% à 188,1 M€. Il intègre un produit net non récurrent de 24,9 M€, contre 21,3 M€ en 2010, notamment lié aux cessions d'actifs immobiliers.

Le coût de l'endettement financier net sur l'exercice s'établit à 66,7 M€, en progression de +26,6%, dans un contexte de fort développement interne et externe.

Le résultat avant impôt enregistre une croissance de +23,5% à 121,4 M€

Le résultat net part du groupe de l'exercice s'élève à 80,3 M€, en hausse de +21,1%.

Croissance de la valeur du patrimoine immobilier à 2 189 M€

Au 31 décembre 2011, le patrimoine représente une surface construite de 756 000 m2 (sur plus d'un million de m2 de terrains), répartie sur 230 immeubles dont 89 en détention partielle.

Sa valeur globale atteint 2 189 M€ (2), contre 1 910 M€ à fin 2010. Elle se décompose en :

Le patrimoine immobilier d'ORPEA offrant un caractère défensif et une visibilité à long terme, le Groupe a bénéficié de conditions particulièrement attractives, tant en termes de loyer initial que d'indexation, pour céder 147 M€ d'actifs en 2011, à des investisseurs particuliers et à des institutionnels.

Ce patrimoine immobilier de grande qualité, constitué d'immeubles neufs ou récents, situés dans des zones économiques dynamiques, permet à ORPEA de :

(2) Hors incidence des actifs en cours de cession pour 121 M€

Structure financière significativement renforcée

Au 31 décembre 2011, les fonds propres part du groupe s'élèvent à 1 137 M€, en croissance de +31% par rapport au 31 décembre 2010, notamment sous l'effet de l'augmentation de capital et du résultat net de l'exercice.

La dette financière nette s'établit à 1 619 M€ (2), quasiment stable par rapport au 31 décembre 2010 et en baisse de plus de 100 M€ sur 6 mois, malgré un développement qui est resté soutenu. La dette, essentiellement amortissable, reste très majoritairement immobilière (80%), adossée à des actifs de grande qualité, peu volatils et facilement cessibles.

Les deux principaux ratios d'endettement du Groupe s'améliorent sensiblement et s'établissent au 31 décembre 2011 à :

La dette est couverte à 80% contre le risque de fluctuation des taux d'intérêt, sur les 4 prochaines années.

Sur l'exercice 2011, le taux d'intérêt moyen de la dette ressort à environ 4,50%, stable par rapport à 2010.

Grâce à l'optimisation de la couverture, le coût de l'endettement financier baissera mécaniquement dans les années à venir, pour atteindre 3,80% en 2015.

Grâce aux diverses opérations de diversification des sources de financement conduites depuis 2009, ORPEA dispose d'une structure financière solide et flexible.

(2) Hors dette associée à des actifs détenus en vue de la vente pour 121 M€

Stratégie et perspectives : croissance des cash flows

Après deux années d'intense développement, avec une expansion du réseau de près de 10 000 lits en 2010 et 2011, le Groupe a renforcé sa position de leader européen de la prise en charge de la Dépendance et dispose désormais d'un socle important d'établissements à maturité. A fin 2011, les lits en développement

représentent 35% des lits ouverts contre 41% fin 2010 et 48% en 2009 et 2008.

Désormais, ORPEA dispose de tous les atouts pour déployer une stratégie axée sur la croissance de la génération de cash flow, accompagnée d'un rythme de développement externe moins actif.

De plus, le Groupe entend bénéficier des conditions attractives offertes par les investisseurs pour accélérer ses cessions immobilières dans les mois à venir.

Ainsi, dès 2012 et pour les prochaines années, le Groupe anticipe :

Proposition de dividende de 0,50 € par action

Sur ses 10 années de cotation, ORPEA avait d'abord privilégié sa politique de croissance et de développement et a initié - seulement depuis 3 ans - une politique de distribution de dividendes modérée.

ORPEA souhaite faire évoluer cette politique pour ses actionnaires qui l'accompagnent dans sa dynamique d'expansion. C'est pourquoi, le Conseil d'administration proposera à l'Assemblée générale un dividende de 0,50 € par action, contre 0,23 € pour l'exercice précédent. Le taux de distribution du résultat net s'établit

ainsi à 33%.

Cette décision confirme la volonté stratégique du Groupe d'utiliser ses ressources non seulement pour son développement, mais aussi pour le désendettement, et pour la distribution aux actionnaires.

Le Docteur Jean-Claude Marian, Président, conclut : « Dans un marché boursier encore caractérisé par une forte volatilité, ORPEA qui, sur les 5 dernières années, a investi plus de 1,6 milliard d'euros, créé plus de 7 000 emplois, consolide maintenant, durablement, sa position de leader européen. Le Groupe est confiant dans son évolution stratégique conciliant croissance des cash flows, développement moins actif, maîtrise de son endettement et distribution attractive pour ses actionnaires.

Après cet excellent exercice 2011, ORPEA va poursuivre sa dynamique de croissance rentable en 2012 grâce :

Actualité

La Fédération nationale des associations de directeurs d'établissements et services pour personnes âgées (FNADEPA) estime que les réponses apportées face aux vagues de chaleur restent largement insuffisantes. Elle appelle le Gouvernement à renforcer durablement les moyens humains, financiers et matériels des établissements et services accompagnant les personnes âgées.

Actualité

une nouvelle étape vers des parcours de soins plus adaptés

Actualité

Pensée pour les personnes âgées autonomes, Océa'Landes combine logement adapté, services collectifs, vie sociale et accompagnement médico-social au cœur de Biscarrosse.

Actualité

Énéal et l’ORIAPA posent la première pierre d’un établissement médico-social de nouvelle génération dans l’Est de La Réunion

Actualité

Le biomarqueur pTau217 ouvre la voie à un repérage plus rapide des patients atteints de la maladie d’Alzheimer

Actualité

Une proposition de loi adoptée à l'unanimité pour permettre à des dispositifs innovants comme les maisons de répit ou le Village Landais Alzheimer de poursuivre leur développement

Actualité

Un nouveau dispositif national pour signaler les situations de maltraitance

Actualité

La Fondation Médéric Alzheimer lance un concours pour recueillir et partager les astuces du quotidien imaginées par les aidants de personnes atteintes d’Alzheimer.

Actualité

Le Synerpa réagit à la transformation des EHPAD en Maisons France Autonomie et appelle à des mesures concrètes pour répondre à la crise du grand âge.

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Actualité

Suivez l'actualité 100% directeur de maison de retraite / ehpad. Réglementation, bonnes pratiques, outils, études de cas, interviews, retours d'expériences, appels à projets, publications, tendances marché, nouveaux produits... Toute l'actualité du Directeur Ehpad !